Trường hợp nào sẽ được bảo hiểm nhân thọ chi trả?

MeoHayAz

Trường hợp nào sẽ được bảo hiểm nhân thọ chi trả?

Bảo hiểm nhân thọ đã có lịch sử xuất hiện từ lâu đời và ngày càng được ưa chuộng. Tại các nước phát triển tỷ lệ người dân tham gia bảo hiểm nhân thọ là rất cao. Ngược lại đối với các nước đang phát triển, trong đó có Việt Nam thì tỷ lệ tham gia lại không cao. Như tất cả mọi người đã biết bảo hiểm nhân thọ đem lại nhiều lợi ích cho người mua đặc biệt là về vấn đề chi trả khi có rủi ro không may xảy ra. Vậy những trường hợp nào sẽ được bảo hiểm nhân thọ chi trả? Cùng https://ibaohiem.vn tìm hiểu cụ thể trong bài viết này!

Bảo hiểm nhân thọ là gì?

Để biết bảo hiểm nhân thọ sẽ chi trả cho các trường hợp nào thì bạn cần hiểu về khái niệm và bản chất của bảo hiểm nhân thọ.

Khái niệm về bảo hiểm nhân thọ

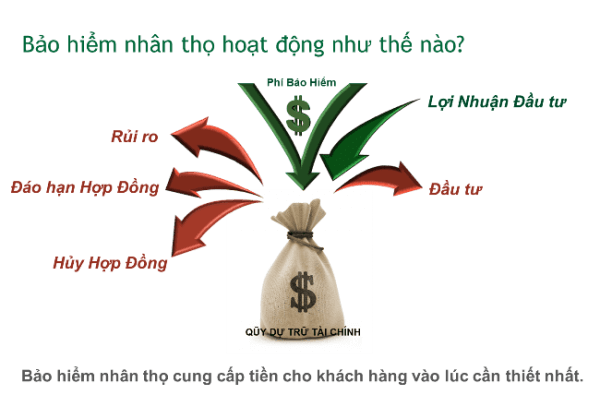

Có nhiều cách hiểu về bảo hiểm nhân thọ nhưng đơn giản đó là: Bảo hiểm nhân thọ là một hình thức đảm bảo tài chính cho người mua và người thụ hưởng khi có vấn đề, rủi ro không may xảy ra. Bảo hiểm được đóng định kỳ theo thỏa thuận trong hợp đồng, các khoản đóng phí này sẽ được tích lũy trong quỹ bảo hiểm do công ty bảo hiểm quản lý. Công ty bảo hiểm sẽ thực hiện chi trả cho người tham gia bảo hiểm khi có rủi ro xảy ra theo thỏa thuận trong hợp đồng.

Bản chất của bảo hiểm nhân thọ

Bản chất chính của loại hình bảo hiểm này đó là đảm bảo sự an toàn về tài chính trước rủi ro cho người tham gia bảo hiểm. Mặt khác, đây cũng là một hình thức đầu tư sinh lời, không chỉ về tài chính mà còn đảm bảo nhiều quyền, lợi ích khác cho người tham gia bảo hiểm và người thụ hưởng tùy theo thỏa thuận trong mỗi loại bảo hiểm.

Các trường hợp nào sẽ được bảo hiểm nhân thọ chi trả

Không phải trường hợp nào cũng sẽ được công ty bảo hiểm chi trả mà chỉ có các trường hợp cụ thể như sau:

Tử vong

Đây có thể nói là trường hợp chi trả cao nhất của bảo hiểm. Tuy nhiên chỉ có các trường hợp tử vong do ngoại cảnh hoặc tử vong đột ngột do tai nạn giao thông, tai nạn nghề nghiệp,…Các trường hợp tử vong do tự tử hay các nguyên nhân khác thì tùy thỏa thuận trong hợp đồng cũng như điều khoản của loại bảo hiểm nhân thọ tham gia mà sẽ có mức chi trả khác nhau. Nếu xảy ra trường hợp tử vong thì người thụ hưởng sẽ được công ty bảo hiểm chi trả một khoản tiền lớn hơn nhiều so với mức phí mà người tham gia bảo hiểm tử vong đã đóng.

Tai nạn, ốm đau, bệnh tật nằm viện

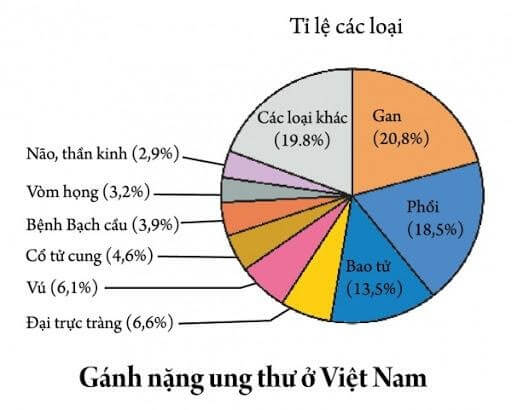

Trong trường hợp người tham gia bảo hiểm bị tai nạn hoặc ốm đau, bệnh tật phải đi khám, nằm viện hay phẫu thuật đều sẽ được công ty bảo hiểm chi trả sau khi được thẩm định. Thông thường mức chi trả của bảo hiểm nhân thọ thường cao hơn từ 150% đến 300% so với viện phí cơ bản. Khách hàng cũng có thể sử dụng bảo hiểm để nhận các điều kiện chữa bệnh/phòng bệnh đặc biệt. Tùy thuộc vào mỗi loại bảo hiểm mà khách hàng tham gia mà sẽ có quy định các loại bệnh sẽ được bảo hiểm chi trả, thậm chí cả các bệnh hiểm nghèo như ung thư,…

Các trường hợp khác theo thỏa thuận trong hợp đồng

Ngoài 2 trường hợp chính nêu trên thì các trường hợp khác như lừa đảo, chiến tranh, thất nghiệp,…cũng sẽ được bảo hiểm chi trả . Tuy nhiên các trường hợp này tùy thuộc vào thỏa thuận của người tham gia bảo hiểm và công ty bảo hiểm mà mức phí chi trả cũng như điều kiện chi trả sẽ khác nhau.

Trường hợp không được nhận chi trả của bảo hiểm

Vì quyền lợi chi trả của bảo hiểm lớn nên có nhiều người đã lợi dụng bảo hiểm để chuộc lợi cho bản thân và bắt công ty bảo hiểm phải chi trả. Tuy nhiên quá trình thẩm định để chi trả bảo hiểm phức tạp và nghiêm ngặt. Một số trường hợp không được nhận chi trả của bảo hiểm như sau:

- Các trường hợp tử vong cố ý, lạm dụng thuốc, chất kích thích, chất có cồn,…

- Các trường hợp thương tật do các hành vi trái pháp luật như trộm cắp, đánh nhau, gây rối trật tự công cộng, mất an ninh, an toàn xã hội,…

- Tai nạn do các hoạt động có nguy cơ cao như nhảy dù, đua xe, đua ngựa,…

- Khai báo không trung thực về bệnh nan y, bệnh di truyền, HIV,…trước khi tham gia bảo hiểm.

- Các trường hợp khác theo thỏa thuận, hợp đồng bảo hiểm quy định.

Như vậy có thể thấy được bảo hiểm có vai trò lớn trong việc đảm bảo tài chính cho người tham gia bảo hiểm, người thụ hưởng khi có rủi ro không may xảy ra. Tuy nhiên để nhận được sự chi trả của bảo hiểm thì ngay từ khi chuẩn bị tham gia khách hàng cần khai báo trung thực các vấn đề liên quan đến sức khỏe, tài chính,… Mặt khác, khách hàng cũng cần nghiên cứu kỹ về hợp đồng bảo hiểm để nắm được quyền và lợi ích của mình. Mỗi loại bảo hiểm sẽ có lợi ích cụ thể cho từng vấn đề. Do đó, tùy vào nhu cầu, mục đích của mỗi người mà lựa chọn loại hình bảo hiểm nhân thọ phù hợp, đảm bảo an toàn cho tương lai sau này.

Nhận xét

Đăng nhận xét